結論

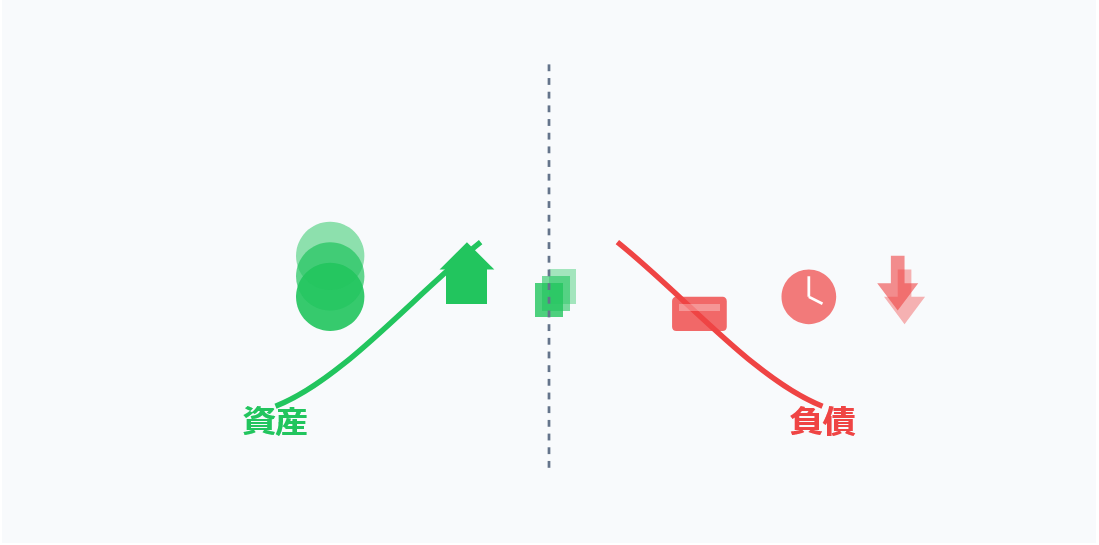

- 資産:定期的に収入を生み出すもの,または購入金額より高価値になるもの

- 負債:懐からお金が出ていくもの,または購入金額より価値が下がるもの

では,いくつか例を挙げて考えてみましょう.

端的に言えば,一般消費者が購入したもの全般は負債です.この主張に対し,「購入時より高額で買い取られたものがある」という反論が出るかもしれません.しかし,それはレアケースではないでしょうか?目利きして反復継続的に利益を上げているなら,それはもはや一般消費者の域を超えています.

多くの場合,商品は人の手に渡った時点で「新品」から「中古品」となり,大抵は価値が大幅に下がります.これは,ほとんどの消費財に当てはまる原則です.

「人気商品の数量限定品や抽選販売品の高額転売はどうか?」という疑問も予想されます.しかし,これは「資産」というより「物販ビジネス」の領域に入るでしょう.

私が「新築区分マンション」を投資としてお勧めしない理由の一つも,ここにあります.購入直後から,入居の有無に関わらず「中古物件」として扱われ,価値が約3割下落するのです.年収が数千万円から億円を超える層が「節税」目的で購入するのならまだしも,一般のサラリーマンが手を出すべきものではありません.

一方,ローンを返済しながらも手残り(CF:キャッシュフロー)が得られる物件や,年利数%の複利運用は資産と呼べるでしょう.また,経験や知識を基に収入が得られるのであれば,それも無形の資産と考えられます.

このように考察すると,真の意味での「資産」がいかに少ないかがお分かりいただけるはずです.日々の消費や投資の判断において,この「資産」と「負債」の区別を意識することが,長期的な資産形成には不可欠なのです.